Hospital Information System(HIS), EMR과 함께 PACS는 의료시스템에 필수적인 소프트웨어로 활용되고 있다.

Hospital Information System(HIS), EMR과 함께 PACS는 의료시스템에 필수적인 소프트웨어로 활용되고 있다.

거의 모든 영상의료장비와 PACS와 연동 가능하며, PACS 사업은 월간/연간으로 구독(수주)사업이므로, 꾸준한 현금흐름을 기대할 수 있는 사업이다.

인피니트헬스케어의 PACS 사업은 국가 의료복지시스템이 붕괴하지 않는 이상, 강제로 망하기 어려운 사업이다.

지역/국가, 의료수준, 체계, 정책 등의 이유로 보급속도와 활용도는 천차만별이지만, 장기적으로는 의료서비스의 digitalization 방향성은 확실하다.

그에 따라 PACS시장은 역성장없이 꾸준히 성장 중이다.

인피니트헬스케어의 대주주는 솔본(구. 새롬기술)이 대주주로 있으며, 솔본은 공정거래법 적용을 받지 않는 (사실상) 지주사이다. 기관이나 사모펀드에서는 관심 밖에 종목으로 보이며, 외국인 비율도 높지않다.

경영상의 주요계약을 보면, 대주주가 경영컨설팅 계약으로 인피니트헬스케어에서 금액을 수취한다. 이는 소액주주, 개인투자자들과 이익을 공유하지 않는 모습으로 비춰진다.

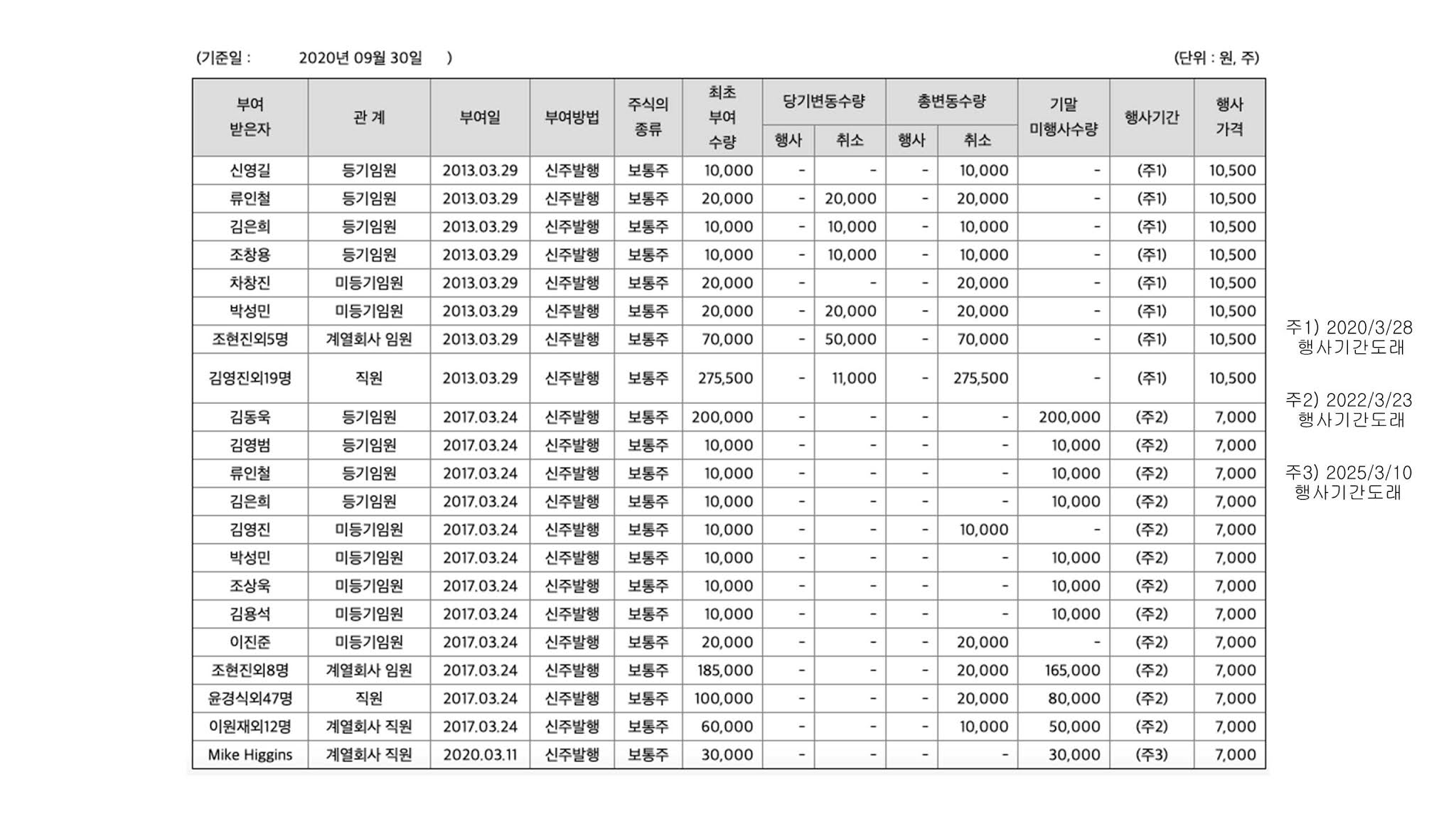

임직원들의 스톡옵션들이 미행사 하였는데, 아마 행사가격이 현재 주가보다 더 높기 때문인 것 같다.

임직원을 보면, 솔본 및 솔본계열사에서 겸직을 하고 있는 것으로 파악된다. 주주에 대한 처우를 기대하기 어렵다고 생각된다.

재무적으로는 인피니트헬스케어는 탄탄하며, 크게 걱정할 부분은 없다. 다만, 한국 PACS시장은 고객이 증가하는 시장보다는 고객관리하는 시장으로 변하는 중이다.

10년 주가차트를 확인해보면, 개인적인 생각으로는 경영진 우려때문에 주가 상승은 기대하기 어렵다.

2012년 삼성에서 의료기기 사업에 진출할 때(삼성메디슨), 인피니트헬스케어 인수설이 있어서 주가가 급등한 적이 있었다.(솔본에서 인수대금으로 1000~1500억 불렀다고 함.)

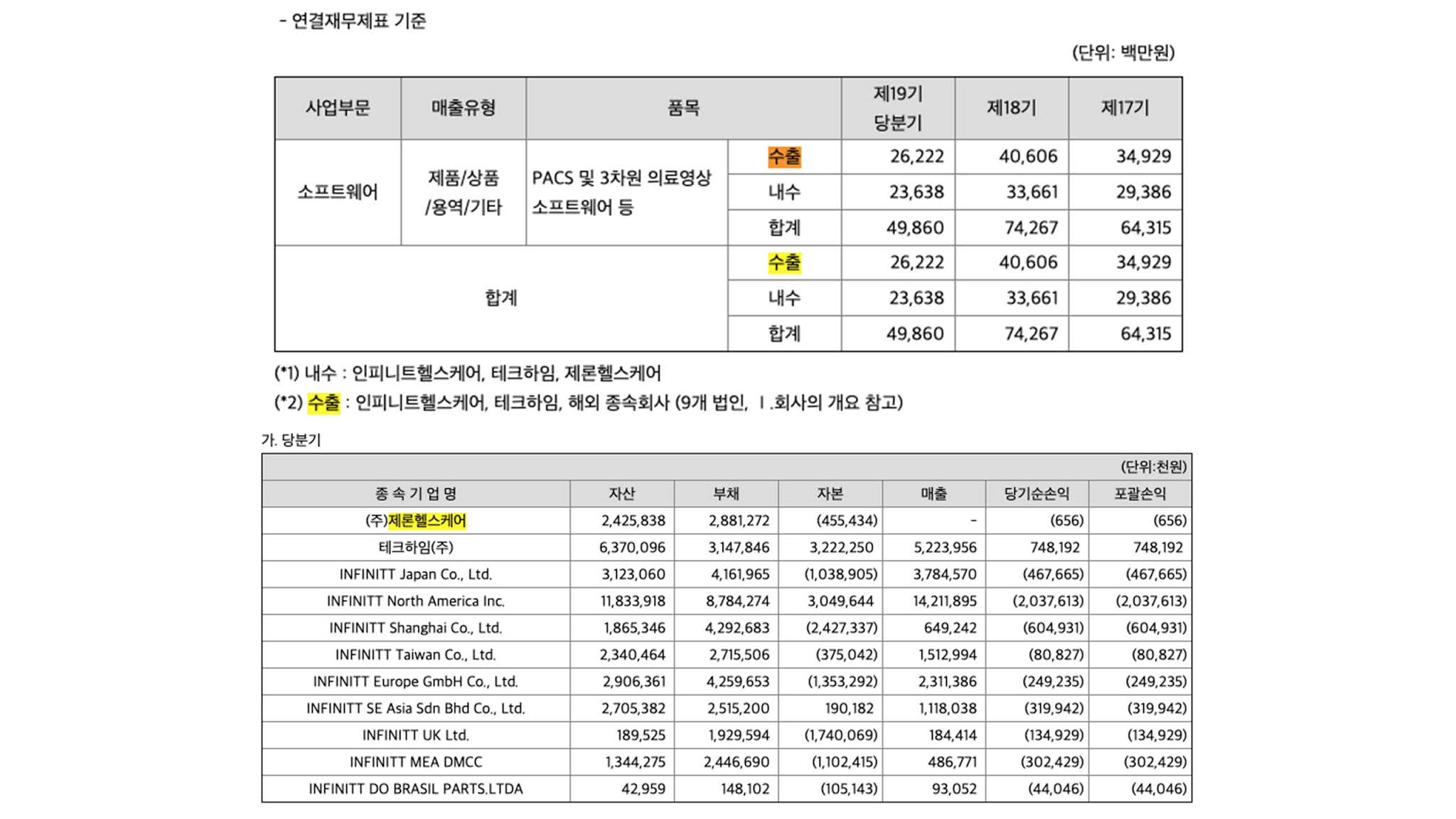

그에 따라, 인피니트헬스케어는 해외진출에 노력해왔고, 2016년 이후로는 해외매출 비중이 내수매출비중을 넘어섰다. 다만, 미국지역을 제외하고는 순이익 달성한 적이 없다.

개인적인 생각으로는 한국 PACS기업의 성장동력은 해외진출로 봐야한다.

제론헬스케어는 100% 내부자거래 회사로 보이며, 대외활동을 통한 매출은 전혀없는 것으로 보인다. (사견으로는 인피니트헬스케어의 훌륭한 BM을 갉아먹는 거머리같은 존재)

테크하임은 인피니트헬스케어가 2015년에 인수한 PACS회사이다.

한국정부에서는 원격진료, 의료고도화, 의료AI를 위해 과기부에서 진행하는 닥터앤써를 진행 중이다.

인피니트헬스케어는 영상AI를 통해 대장내시경 용종 기술을 런칭하였고, 위내시경 서비스도 기획 중이다. 대장내시경 용종 기술은 가천대길병원, 아산병원 등에서 실증사업 중이다.

그리고 현재 digital화가 어려운 임상병리 분야도 서울삼성병원과 국립암센터에서 사업화 중이다.

인피니트헬스케어의 미래 성장동력은 영상AI 서비스와 임상병리 디지털화 서비스라고 생각한다.

인피니트헬스케어는 한국시장 1위기업이며, 프로그램 완성도는 타사 대비 우위에 있다.

대부분의 의료인력들은 인피니트헬스케어 PACS 기준으로 트레이닝을 받는다.

태영소프트는 인피니트헬스케어 연구원들이 설립한 업체이며, 이번에 인피니트헬스케어에서 기술도용 소송 패소판결 받았으며, 손해배상 청구 진행 중이다.

시장은 역성장없이 커지는 인피니트헬스케어읨 매출은 들쭉날쭉하며, 10년간 매출을 보면 오히려 하락세이다.

무엇보다 경영진,governance에서 전혀 좋지 않다. Governance구조를 보면 사실 상장할 이유가 없다. 비상장으로 마음껏 해드시는게 나을 껀데...

최근에 뷰노가 상장한다고 해서... 살펴보는 중에 의료AI가 한국에서 생존하려면, 필요한 것이 바로 의료보험수가이다.

수가를 못받으면, 뷰노는 기술좋은 테마로 될 가능성이 높다.

인피니트헬스케어의 BM은 훌륭하며, (상급)종합병원의 높은 점유율이 Cash Flow,경제적 해자로 작용하고 있지만, 나쁜 governance structure로 인해 함께하는 투자는 어려울 것 같다. 트레이딩정도는 가능할 듯

![[투자종목 선별론] 투자의 정석; 헤게모니에 투자하라; 동부증권 리포트](https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEhTspSeObI1Dj6wLvEVQm0iSWiP_v5c1rPZwTMeSVqAu6x_w78l_5jMRQbRrPIkkxc0wg97RI0o8QLI9k87Zy5ijIxL_l1SRT5g2of8_CPWMDmSYnnwGjNBxPMH_8gPJSCsCVJIGZ8VMCmk/w680/business-3224643_1920.jpg)

![[QM3] Traction System On 그리고 Check Auto Pollution System](https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEiTJIDroccX5LKpcKinovY-KpbCXkBJ2HNrX6m5P0_5aUEoegM44L8f8KQhXyCT6lXBqC2q0sJ0gw_pzsl0hHeCaR3bSq2jBzenXg34-veRKZPtKopOwE6vu41YQYskoA7Pu54IGa_xORuL/w680/%25EB%258B%25A4%25EC%259A%25B4%25EB%25A1%259C%25EB%2593%259C.jpg)

![[주식 스크리너] Stock screener for Korea](https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEhHHfOfmJw9yF0OcTMAaYYPS8cOT9kNAH9RESI-vlJpsPPL5kbDTN0mZEBEQWdd-OVcEx8iQjCWmQtxVICcMfr6ZOvBsDOHK3j5GVmSl1DS9l2yOqfL-c5Pq6v8eRe8-CVYOQcFKwp9MQkt/w680/34799_93918_511+%25282%2529.jpg)

![[투자를 어떻게 할 것인가] 주식투자 아이디어 ; 단도투자](https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEhiNhhq7hj5hJ8ggGWaZ5UWDmgrWs_Btmh2Dob8w6BZIOpWgWktrYjY13Rgfodwu29zoYwPHMnV0OZD_HUTN0yGQIGDvIe5P9n7wv65EXlmu_i9EcKw5HTWH3zCa_v3iiGgEzmGTXB9SyzP/w680/800x0.jpeg)

{kind=link}

0 댓글