예전에 아버지의 오랜 친우 분과 미래 먹거리에 대해 많은 대화를 나눌 기회가 있었다. 그 분의 말로는 농업이 차세대 먹거리 산업이다. 농업에 대해 공부와 사업을 하면 성공을 할 수 있다는 것이 요지였다. 그 부분에 대해서는 어느 정도 공감하는 바가 있어 농업에 대해 간략하게 알아보니, 1. 종묘, 종자 2. 비료 3. 농기계 등 으로 분류할 수 있다.

개인적으로 농업에 있어 비료, 농기계 등이 필요하지만, 종묘와 종자가 가장 필수적이라고 생각했다. 현재 상장한 종자(종묘)회사는 농협 계열의 농우바이오와 아시아종묘가 있다. 종자사업은 특성상 계절성을 띄고 있다. 국내시장의 작물별 매출은 크게 봄종자(12월~3월), 가을종자(7~9월)로 나누어진다. 진입난이도는 타 산업부문과는 달리 씨앗/종자라는 생물을 생산하는 산업이므로, 하나의 신품종을 개발하기 위해 최초 육성재료 수집부터 최종 생산력 검정 및 농가실증시험을 통해 농가에 보급할 때까지의 기간이 약 3년~ 5년 가량이 소요된다. 농업은 의식주의 하나의 요소이고, 인간의 기본 욕구 '식욕'를 충족시키는 사업이다.

농우바이오는 현재 국내 시장점유율 약 26%를 차지하는 1위 회사이고, 농협을 모회사로 두고 있어 재무적 안정성도 있는 편이다. 연간 1000억원의 매출을 꾸준히 발생하고 2017년부터 배당금을 지급하고 있다. 간단하게 PER과 PBR이 6.X와 0.8~0.9로 저평가되었다고 볼 수 있다. 전체적으로 봤을 때 수요가 꾸준하고 영업이익률 등이 꾸준히 높고 일정하다면, 투자 대상으로 고려할 만하다. 그에 반면, 아시아종묘는 농우바이오에 비하면 매출액도 5분의 1 수준이고, 재무적으로도 불안정하다. 가치평가 지표도 좋은 편이 아니다. 그렇지만, 시장점유율은 약 6.5%로, 채소종자 시장에서 강점을 지니고 있다. 1000여종이 넘는 종자를 생산판매하며, 이중 16개 작물과 154개의 품종에 대해 품종보호등록(특허)를 가지고 있다. 20년 이상의 독점권을 누릴 수 있다. 또 아시아종묘는 매출액의 30%이상을 연구개발비로 지출한다.(국가연구지원금 포함)

두 회사 중에 정량적 지표를 고려한다면 농우바이오이지만, 아시아종묘에 투자하기로 결정했다 이유는 농우바이오(농협)은 공기업(주인이 없는 기업)의 성격이 강했고, 인터뷰 등을 통해 아시아종묘의 CEO가 열정적이고 종자분야에 오랫동안 일을 한 숙련자이며, 기업을 향후 몇 년간 어떻게 계획을 짜고 있는지 파악이 가능했기 때문이다.(이투데이 CEO 인터뷰 류경오 아시아종묘 대표)

|

| 2018년 2월에 코넥스에서 코스닥으로 상장 |

운이 좋게도, 2018년 5월쯤 남북정상회담을 통해 아시아종묘가 대북경협주(대북주) 테마로 엮여서 크게 상승하였다. 그리고 북미정상회담을 통해 처음 매수가의 2배에 이르렀다. 개인적으로는 보유한 주식들이 테마에 묶여서 오르는 것을 좋아하지 않는다. 이유는 고평가된 주식을 강제?!리밸런싱을 해야하고, 테마에 묶인 주식은 테마가 끝나면 심한 폭락을 겪기 때문이다. 남북미 정상회담을 하는 동안, 보유한 주식의 절반 이상을 어쩔 수 없이 매도하게 되었다.

그러던 중, 2019.3.28에 유형자산양수결정 공시자료가 Dart에 떴는데, 개인적으로 이 공시가 전량 매도를 결정하게 만들었다.

|

| 아시아종묘 넌 날 실망시켰어 |

|

| 어디봐서 사업영역 확충 및 자산 증대인가... |

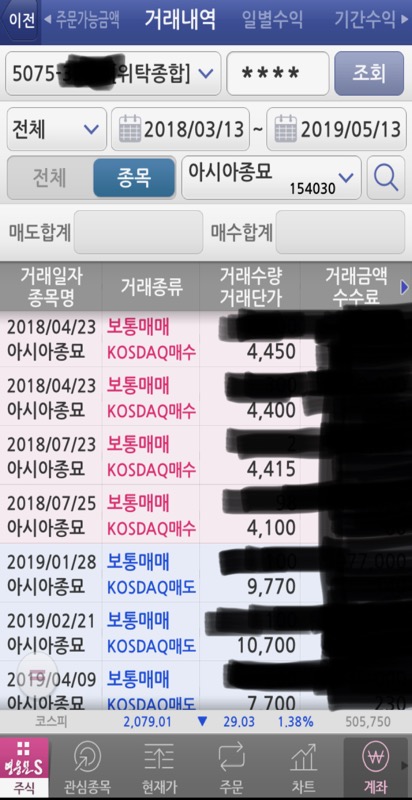

- 총 매입단가 : 4368원

- 총 매도단가 : 8645원

- 총 수익률 : 약 98%

![[투자종목 선별론] 투자의 정석; 헤게모니에 투자하라; 동부증권 리포트](https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEhTspSeObI1Dj6wLvEVQm0iSWiP_v5c1rPZwTMeSVqAu6x_w78l_5jMRQbRrPIkkxc0wg97RI0o8QLI9k87Zy5ijIxL_l1SRT5g2of8_CPWMDmSYnnwGjNBxPMH_8gPJSCsCVJIGZ8VMCmk/w680/business-3224643_1920.jpg)

![[QM3] Traction System On 그리고 Check Auto Pollution System](https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEiTJIDroccX5LKpcKinovY-KpbCXkBJ2HNrX6m5P0_5aUEoegM44L8f8KQhXyCT6lXBqC2q0sJ0gw_pzsl0hHeCaR3bSq2jBzenXg34-veRKZPtKopOwE6vu41YQYskoA7Pu54IGa_xORuL/w680/%25EB%258B%25A4%25EC%259A%25B4%25EB%25A1%259C%25EB%2593%259C.jpg)

![[주식 스크리너] Stock screener for Korea](https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEhHHfOfmJw9yF0OcTMAaYYPS8cOT9kNAH9RESI-vlJpsPPL5kbDTN0mZEBEQWdd-OVcEx8iQjCWmQtxVICcMfr6ZOvBsDOHK3j5GVmSl1DS9l2yOqfL-c5Pq6v8eRe8-CVYOQcFKwp9MQkt/w680/34799_93918_511+%25282%2529.jpg)

![[투자를 어떻게 할 것인가] 주식투자 아이디어 ; 단도투자](https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEhiNhhq7hj5hJ8ggGWaZ5UWDmgrWs_Btmh2Dob8w6BZIOpWgWktrYjY13Rgfodwu29zoYwPHMnV0OZD_HUTN0yGQIGDvIe5P9n7wv65EXlmu_i9EcKw5HTWH3zCa_v3iiGgEzmGTXB9SyzP/w680/800x0.jpeg)

{kind=link}

2 댓글

블로그 게시글 목록들이 아이콘이라 너무 지저분한데 목록식으로 개편하심 더 좋을 듯 싶네요

답글삭제조언감사합니다. 시간을 두고 천천히 편집하겠습니다.

삭제